Più imprese insolventi nel Perugino, calano nel Ternano

Aumentano in Umbria le aziende segnalate come insolventi dalla Centrale dei rischi. Quelle, cioè, che hanno ottenuto credito e che faticano a rispettare le scadenze della restituzione. Nella regione – secondo l’elaborazione fatta dall’Ufficio studi della Cgia – le imprese insolventi sono passate in un anno da 2.185 a 2.256, con un incremento del 3,2%, di poco inferiore alla media nazionale che è del +3,6%.

Pesa la crescita dei casi nella provincia di Perugia, passati da 1.593 a 1.693 (+6,3%). Al contrario, nella provincia di Terni si assiste ad una contrazione del fenomeno dell’ultimo anno, con le imprese segnalate che sono passate da 592 a 563 (-4,9%).

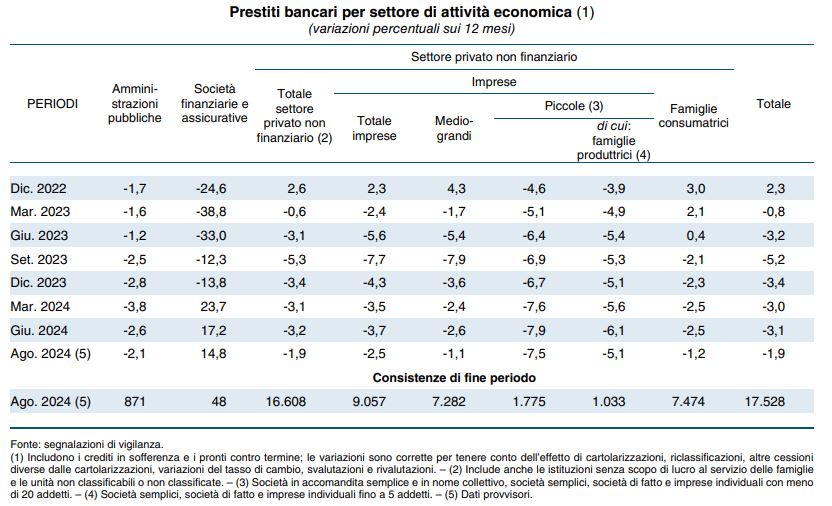

L’aumento delle imprese in difficoltà nel Perugino rischia di favorire fenomeni illegali, come l’usura. Un rischio legato anche alla ripresa della stretta del credito bancario che si registra in Italia, come evidenzia la Cgia: dal 2011 ad oggi sono crollati i prestiti alle imprese italiane. A fronte dei 1.017 miliardi di euro erogati verso la fine del 2011, si è scesi a poco più di 711 miliardi nel febbraio 2020 (inizio pandemia).

Dopo l’incremento avvenuto durante il periodo Covid che ad agosto 2022 aveva innalzato lo stock erogato a 757,6 miliardi di euro, è ripresa la riduzione e a settembre di quest’anno si è attestata a poco meno di 667 miliardi. In 12 anni, rispetto al picco massimo erogato nel 2011, le

imprese hanno perso 350 miliardi di prestiti bancari, pari al -34,4%.